-

登录

续上篇

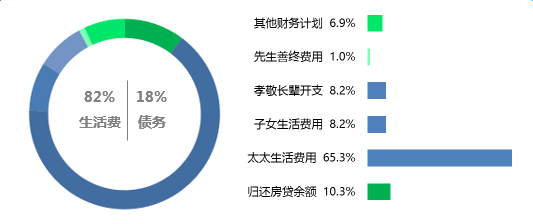

第二个问题:需要买多少保险金额?弄清楚这个问题前,小博带大家看一下我们需要用这个保险金做什么事情。以某中产三口之家为例,先生税后年薪百万,是家庭唯一收入来源,现有房贷和其他未清偿债务500万,夫妻双方父母已70多岁,每年孝敬老人合计20万,现年15岁的孩子每年教育成本20万,家庭日常支出20万(不算先生公务等支出)。假如先生不幸在明天车祸身故,我们来算一下仍然在世的家人维持现有生活品质所需要的资金量,一是为了有房住和没人上门泼油漆,得先将房贷和其他未清偿债务本金清偿,二是要继续孝敬老人10年左右,每年20万;三是抚养小孩成人还得10年,每年20万;四是维持家庭正常生活开支,按40年算,每年保持20万;五是让先生有一个体面的葬礼,假设30万。所有这些成本加起来,再考虑上通货膨胀(按4%),总的资金需求大约是2911万元。

不算不知道,一算吓一跳,是不是没有想到,会是这样一个巨额的数字。理论上来讲,该先生的身故保障需求就是2911万元,而在实际购买定期寿险时,我们也要考虑多方面的因素,例如先生已有的个人寿险保障,家庭现有投资和储蓄情况,先生就职公司的员工福利中所包含的身故保障,先生身故后家庭各项支出能否缩减,妻子参加工作,等等。全部考虑上之后,身故保障需求缺口可能会降低至1000-1500万元,那么,为了家庭的可持续发展,应该以先生为被保险人,购买保险金额在1000-1500万的定期寿险。

您可以参考上述案例计算一下自己家庭的身故保障需求额度,在国际上,还有一个更为简单的计算方法,即定期寿险保险金额不应该低于自己年收入的10倍。顺带提一下,您的家庭保障需求会随时间变化而改变,例如从三口之家变为四口之家,保障额度可能会有所增加,所以需要定时检视保障的充足性,及时补充和调整。

第三个问题,保险期间需要设置多长?

每个人的情况都有不同,总体来讲,保险期间应可涵盖未清偿债务期间、孩子长大成人、父母预期寿命等,并要考虑家庭财富积累预期、配偶年龄情况等。通常来讲,定期寿险保险期间建议设置20-30年,保障至被保险人50-60岁。

最后,再为“强迫症患者”支个招,您可以为不同的身故保障需求购买若干份不同保险金额和保险期间的定期寿险。

例如,对于现在5岁的儿子,您希望可支持他出国留学完成研究生教育,那便可购买一份保险金额400万、保险期间20年的定期寿险;同时为夫妻双方父母买一份保险金额200万、保险期间20年的定期寿险;再买一份跟按揭金额和供款年期相同的定期寿险作保障;最后再多买一份年期较长、保险金额较高的定期寿险来保障妻子未来的生活。过两年,女儿出生时,再为自己加一份保险金额500万、保险期间25年的定期寿险。当然这么一来就比较复杂了,然而为了精确匹配,是要付出精力来做计划的。当然您可以交给我们专业的小博来做。

简单总结:

定期寿险买给谁?——家庭经济支柱

定期寿险买多少?——足以保持家庭成员生活品质的资金,建议不低于年收入的10倍。

定期寿险买多久?—— 20-30年,保障至50-60岁。

定期寿险买哪家?谁最物美价廉?谁家信誉最高?谁家产品最适合我?……小博这里一一都有答案。不过,寥寥几句实在是说不完,请您约小博聊一聊吧。

转载请注明出处

华博不保证所提供资讯的精确性和完整性,一切以金融产品提供方的资料为准。以上内容和意见仅供参考,并不构成任何推荐或邀约。本公众号运营公司、华博及其雇员和业务代表对使用本资讯内容所引发的任何直接或间接损失概不负责。

| 若有任何疑问或查询,请随时联系: | |||

|

+852-21918558 | |

HUABO@HUABO.COM |

| 若有任何疑问或查询,请随时联系: | |

|

+852-21918558 |

|

HUABO@HUABO.COM |

| 关于我们 | 为何选择华博 | 私人定制 | 专家咨询 | 资源中心 | |

| 联系我们 加入我们 公司动态 | 专家团队 量化模型 稳健安全 全球视野 | 财富管理方案 家庭保障方案 家庭储蓄方案 财富传承方案 财富增值方案 | 现有保单诊断 保险方案评价 | 华博研究 金融常识 环球经济 资本市场 |

| 为何选择华博 | 私人定制 |

| 专家团队 量化模型 稳健安全 全球视野 | 财务管理方案 保险保障方案 保险储蓄方案 财富传承方案 资产管理方案 |

| 专业咨询 | 咨询中心 |

| 现有保单诊断 保险方案分析 | 华博研究 金融常识 环球经济 资本市场 |

| 关于我们 | |

| 联系我们 加入我们 公司动态 | |

|

|

|

|

|

|

|

|